当社は、本日開催の取締役会において、割当予定先であるPCKキャピタル有限責任事業組合(以下、「PCKファンド」といいます。)を割当先とする第三者割当により発行される新株式(以下、「本新株式」といいます。)及び第18 回新株予約権(以下、「本新株予約権」といいます。)の発行(本新株式及び本新株予約権の発行を総称して「本第三者割当」といいます。)を行うことを決議いたしましたので、下記のとおり、お知らせいたします。

また、本第三者割当に伴い、主要株主の異動が見込まれますので、併せてお知らせいたします。

記

Ⅰ.第三者割当による新株式及び本新株予約権の発行

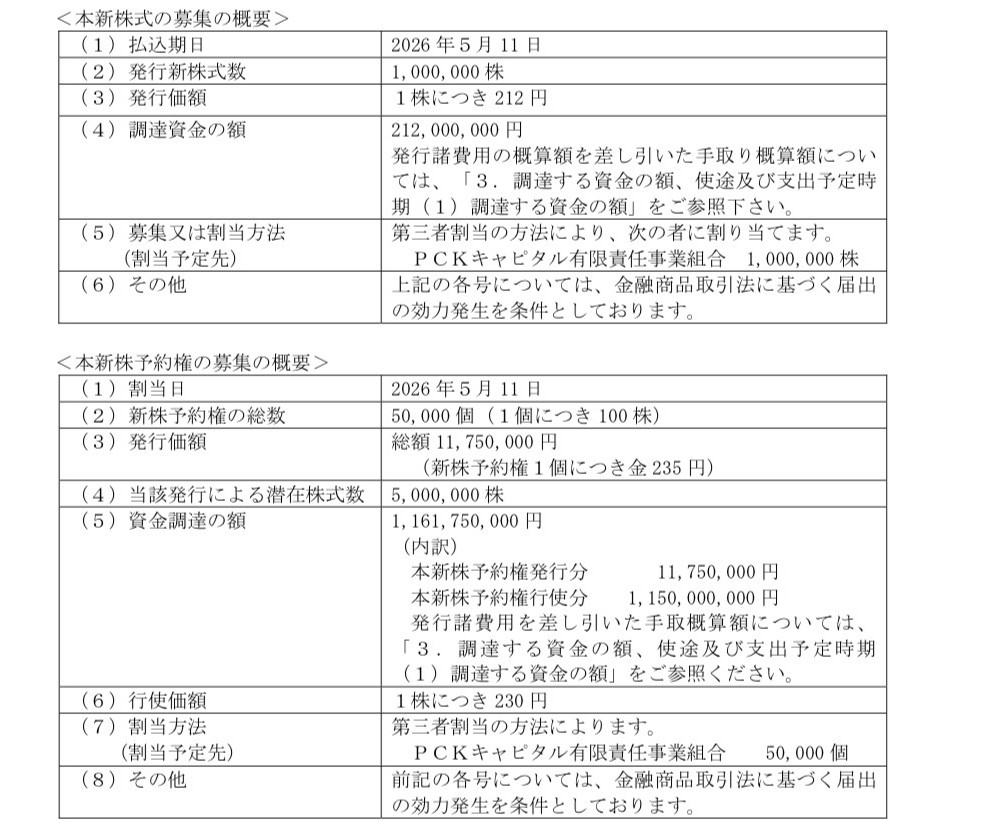

1.募集の概要

2.募集の目的及び理由

(1)資金調達の主な目的

当社グループは当社及び、MBK プロパティ株式会社、株式会社エストニアン・ジャパン・トレーディング・カンパニー・ホールディングス、Estonian Japan Trading Company AS、O’Pen EestiOÜ、株式会社エストニアン・ジャパン・トレーディング・カンパニー日本の6社の事業会社で構成されており、これら6社を連結の範囲としております。

当社グループの主要な事業領域についてみると、国内の金融・不動産市場におきましては、日銀の金利政策の動向等に懸念される状況ではありますが、不動産投資へのニーズは高く、稼働率、賃料水準、物件販売価格など安定した利回りを得られる投資への需要は底堅い状況が続いております。

このような経済状況のもと、当期の当社グループ業績は、昨今の不動産価格や金利の上昇傾向を踏まえ、賃貸用不動産6物件の売却により、売上・利益並びにキャッシュ・フローの確保・有利子負債の圧縮に努め、賃貸用不動産取得については1物件にとどめ、投資資金確保のためのエクイティ・ファイナンスも実施し、株式・不動産や売掛金を担保とした貸金業や再生可能エネルギー分野へのプロジェクト投資など、ネット利回り5%をターゲットに取り組んでいる不動産投資事業より高い収益性の期待できる投資分野や投資案件の開発・強化に取り組みました。

当社は、収益基盤の強化のため、投資会社として、主に安定的家賃収入を得るための収益用不動産として、都市部のマンションを中心に投資を行ってまいりました。

投資する物件を選定するときの主な基準は以下のとおりで、金融機関からの資金調達により、レバレッジを利かせながら、物件からの家賃収入により、安定的に高収益を確保し、当社グループの強固で安定的な収益基盤を構築しております。

・ネット利回り5%以上

・金融機関から取得価格の80%以上の融資を確保できる物件

・空室リスクが低い

また、保有する物件の売却によるキャピタルゲイン獲得にも積極的に取り組んでおり、物件売却により獲得するキャッシュ・フローにより、さらに良質な物件(マンション)を取得することにより、収益基盤の強化をはかってまいります。

当社は2025 年10 月期において285 百万円の営業黒字を計上しておりますが、今後、収益用不動産への投資を推進することにより、安定的な収益基盤の強化を行いながら、投資会社として、さらなる高い将来性や成長が見込まれる案件、あるいは社会的ニーズの高い案件への投資を行い、投資家や株主の皆様に夢を持っていただける上場会社を志向しております。

また、これまで、ブロックチェーンや、医療・介護の企業や案件への投資を行ってまいりましたが、今後も引き続き投資会社として、「3.調達する資金の額、使途及び支出予定時期(2)調達する資金の具体的な使途」に記載の方針に基づき、M&Aを中心とした経営戦略を実施してまいります。

そのため、当社では、2025 年6月27 日付開示資料「第三者割当による新株式及び第17 回新株予約権の発行に関するお知らせ」にてお知らせしましたとおり、2025 年7月14 日を払込期日とする新株式並びに第17 回新株予約権発行により、合計3,999 百万円の資金調達を行う予定でした。

しかしながら、当社では、2025 年7月25 日付開示資料「第17 回新株予約権の取得及び消却に関するお知らせ」にてお知らせしましたとおり、新株式は発行したものの、第17 回新株予約権につきましては、買入消却することとしたため、新株式並びに第17 回新株予約権発行により見込んでいた資金調達3,999 百万円のうち、第17 回新株予約権の発行並びに権利行使で見込んでいた3,233 百万円の資金調達が未了となりました。

そのため、当社では、今般、資金調達が未了となっていた3,233 百万円の資金調達の一部を行うべく、本新株予約権の発行により調達することといたしました。

2025 年7月14 日を払込期日とする新株式発行により調達した734 百万円は、すでに、

・ 2025 年9月 ビットコイン購入300 百万円(2025 年9月25 日付開示資料「ビットコイン購入並びに暗号資産による不動産決済サービスに関する FINX JCrypto 株式会社との協業に関するお知らせ」)

・ 2025 年11 月 株式担保融資350 百万円(2025 年11 月25 日付開示資料「(経過開示)株式担保融資の実行の決定に関するお知らせ」、なお、当初融資金額400 百万円のうち50 百万円は回収済み)

・ 2026 年1月 関係会社株式取得116 百万円のうち84 百万円(2026 年1月26 日付開示資料「(開示事項の経過)Life Innovation Holdings 株式会社の株式の取得(持分法適用関連会社化) に関するお知らせ」)

に充当しており、2026 年1月末現在の現預金916 百万円につきましては、収益用不動産の投資に充当する予定であることから、新たな資金調達を必要としております。基盤形成を行うべく後述する資金使途における新規事業資金の確保のため、本第三者割当による資金調達を行うことといたしました。

当社は、今後の持続的な成長と事業基盤の強化を図るべく、戦略的M&Aの実行を検討しております。対象企業は、当社の安定的な収益基盤に寄与する企業を想定しており、当該M&Aにより、事業ポートフォリオの拡充、新規市場への参入、ならびに収益基盤の多角化が期待されます。

本M&Aの実行には概ね合計13 億円規模の資金を要する見込みであり、これは株式取得対価に加え、関連する諸費用(デューデリジェンス費用、アドバイザリー費用、統合作業に係る費用等)を含んだ試算に基づいております。

本件は、当社の中長期的な企業価値向上に資する重要な戦略投資であると認識しており、必要資金の調達行為が必要であると考えております。

当社の現有資金および通常のキャッシュ・フローでは、上述の通り一部収益用不動産の投資に充当する予定であることから、この規模の資金を迅速に確保することは困難であるため、外部資勘案しながら、適宜行使を行っていくことを共通認識として確認しております。

① 行使価額及び対象株式数の固定

本新株予約権は、昨今その商品設計等について市場の公平性や既存株主への配慮等の点で懸念が示される価格修正条項付きのいわゆるMSCB やMS ワラントとは異なり、行使価額及び対象株式数の双方が固定されております。発行当初から行使価額は230 円で固定されており、将来的な市場株価の変動によって行使価額が変動することはありません。

また、本新株予約権の対象株式数も発行当初から発行要項に示される株式数で固定されており、将来的な市場株価の変動によって潜在株式数が変動することはありません。

なお、株式分割等の一定の事由が生じた場合には、行使価額及び対象株式数の双方が本新株予約権の発行要項に従って調整されます。

②取得条項

本新株予約権は、当社取締役会の決議に基づき、本新株予約権の払込期日の翌日以降いつでも、14 営業日前までに本新株予約権者に通知することによって残存する新株予約権の全部または一部を本新株予約権のそれぞれの発行価額相当額で取得することができる設計となっております。これにより、将来的に当社の資金ニーズが後退した場合や資本政策方針が変更になった場合など、本新株予約権を取得することにより、希薄化の防止や資本政策の柔軟性が確保できます。

③譲渡制限

本新株予約権は、会社法第236 条第1項第6号に定める新株予約権の譲渡制限はありませんが、本割当契約における制限として、割当予定先が本新株予約権を第三者に譲渡する場合には、当社取締役会の決議による当社の承認を要する旨の制限が付されております。ただし、割当予定先が、本新株予約権の行使により交付された株式を第三者に譲渡することを妨げません。また、割当予定先が、本新株予約権を譲渡する場合には、あらかじめ譲渡先となる者に対して、当社との間で譲渡制限の内容を約束させ、また、譲渡先となる者がさらに第三者に譲渡する場合にも当社に対して同様の内容を約束させるものとします。

なお、当社は、割当予定先は引受後に譲渡を行う意思がないことを割当予定先より口頭にて確認しておりますが、本新株予約権の全部又は一部を譲渡する場合には、当社取締役会における承認の前に、譲受人の本人確認、反社会的勢力と関わりがないことの確認、行使に係る払込原資の確認、本新株予約権の保有方針の確認を行い、本割当契約に係る行使制限等の権利義務について譲受人が引継ぐことを条件に、承認の可否を判断する予定です。また、当社取締役会において本新株予約権の譲渡を承認した場合には、当該内容を開示いたします。

(本新株予約権のデメリット)

①資金調達ができない可能性

本新株予約権の行使価額は発行決議日の直前取引日時点の株価を基準として、230 円に設定されているため、株価水準によっては権利行使が行われず、資金調達ができない可能性があります。

②既存株式の希薄化が生じる可能性

本新株予約権の行使が進んだ場合、5,000,000 株の新株式が交付されるため、既存株式の希薄化が生じることになります。

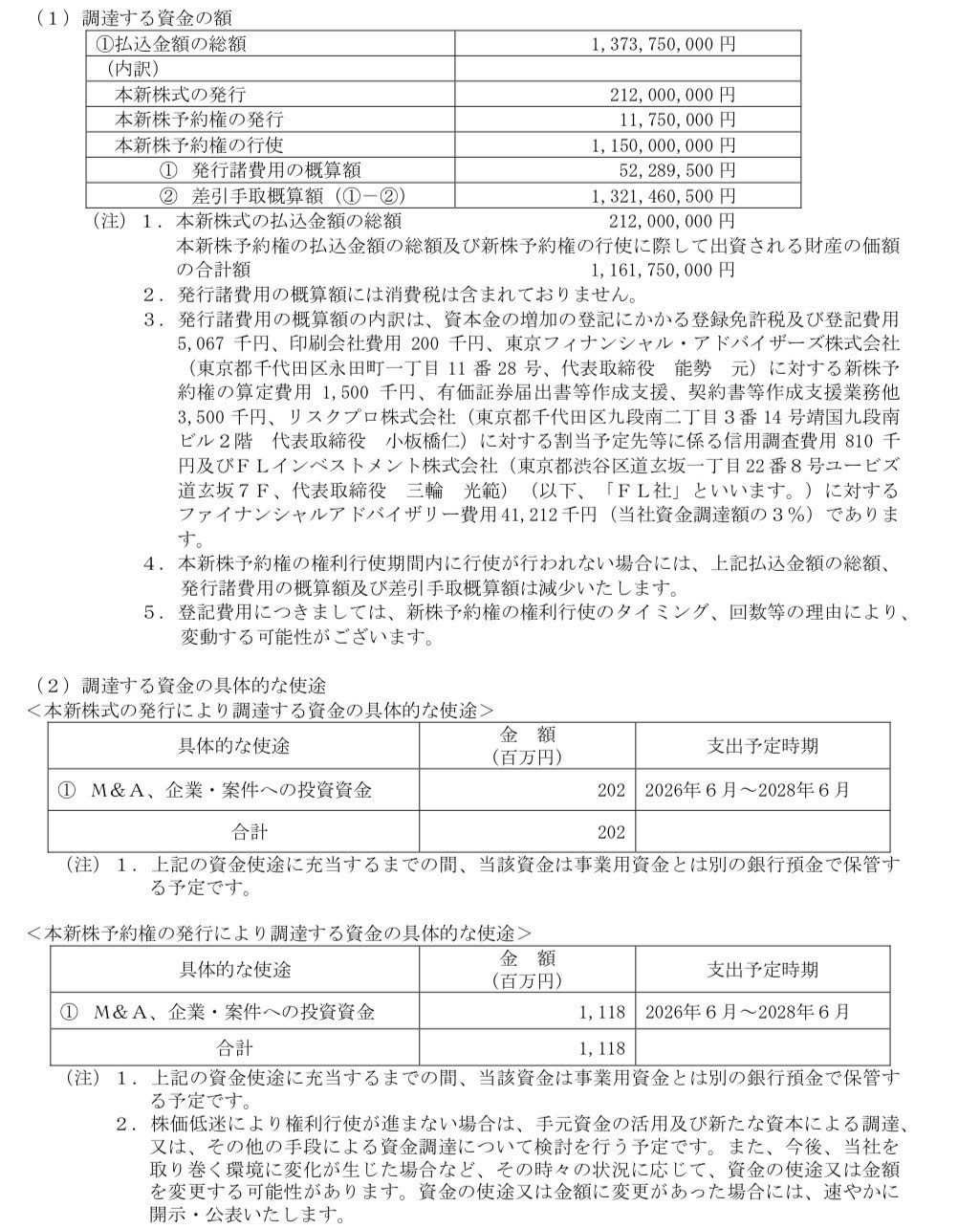

3.調達する資金の額、使途及び支出予定時期

本第三者割当により調達する資金の具体的な使途は以下の通りです。

① М&A、企業・案件への投資資金

当社は、2025 年5月12 日付PR情報「今後の投資方針に関するお知らせ」において、従来の不動産投資に加え、融資およびエクイティ投資(M&A、企業・案件への投資)を強化し、ポートフォリオの多様化を図る方針を公表しております。

本第三者割当により調達する資金につきましては、主として当該方針及び以下の方針に基づく成長投資(エクイティ投資等)およびこれに付随する投資体制の整備・強化に充当する予定であります。

当社は、上場会社ならびに上場を志向する中小企業等を対象として、資本政策の高度化、経営体制の強化および事業成長の加速に資する投資および支援を行うことにより、投資先企業の企業価値向上および当社グループの持続的成長の実現を目指してまいります。当該投資活動は、当社グループを主体としつつ、案件ごとに最適な投資ビークル(SPV 等)を活用した投資スキームの構築を行うことを想定しており、必要に応じて外部パートナーとの共同投資等を組み合わせること

により、機動的かつ効率的な投資実行体制を整備してまいります。

また、具体的には、以下の用途に充当することを想定しております。

・投資対象企業へのエクイティ投資(新株引受、既存株式取得、新株予約権引受等)

・M&A、事業再編、資本業務提携等の成長戦略推進に係る投資資金

・投資先企業に対する経営支援(役員派遣、経営戦略支援、ガバナンス整備等)に係る費用

・投資活動に必要な人材確保、デューデリジェンスおよび体制整備に係る費用

なお、投資実行にあたっては、当社または当社グループを主体とした投資スキームを基本としつつ、必要に応じて外部パートナーとの連携等も検討してまいります。

a.M&A

経営支配権の獲得を前提としない、後記「b.企業・案件への投資」につきましては、再生エネルギーや系統用蓄電池等、社会性や将来性の高いと考える投資分野をターゲットに行ってまいりますが、M&Aにつきましては、特に取得企業の業種に関する制限は設けず、幅広い業種を対象とし、

・収益安定性の確保: キャッシュ・フローが安定し、景気に左右されにくい業種の企業を買収し、基盤を固める。(完全子会社化)

・成長余地の取り込み: 高成長市場や技術革新領域への将来投資として、伸びしろの大きい企業に戦略的に出資または買収。(資本業務提携や少数株式取得アーンアウト付М&Aを検討)

のいずれかの視点から、当社グループの企業価値の向上に資する案件に取り組んでまいります。

基本路線としては安定事業の買収から先行させ、経営体力を安定させるため、最初に安定収益型を押さえ、成長事業はリスク分散型とし、少数出資や段階的買収(Earn-Out 型)で不確実性に対応することを想定しています。また、統合後の相乗効果としては、安定事業で得たキャッシュを成長事業に再投資すること、また、安定顧客基盤を成長事業のサービステストに活用することを想定しております。

投資基準としては、以下の基準を設け、投資前の財務・法務デューデリジェンスプロセスによりリスクを可視化し精査を行います。とくにバランスシートやPL だけでなく、将来の収益力・事業性評価の精度を高めることを念頭に置くようにいたします。

(1) 資産超過であること

(2) 買収後、継続的な黒字が見込まれること

(3) のれんが生じない(取得価格が純資産額より小さい)ことが望ましく、のれんが生じる場合、適切な償却期間を想定し、当社の業績に与える影響を慎重に検討すること

(4) 取得価格の回収は、5年以内が望ましく、長くとも10 年以内に見込まれること現時点において具体的に決定している案件はございませんが、案件が具体化しましたら適時適切に開示を行うようにいたします。

1件あたりのディールサイズは5~10 億円程度(デットファイナンスによる調達を除く。)、今回の調達資金により、1~2件の実行を想定しておりますが、当社が投資実行に足りる案件の精査とともに資金を使途していく見込みとなります。

b.企業・案件への投資

再生エネルギーや系統用蓄電池、また、これらの投資分野と親和性の高い、データセンターや暗号資産マイニング、さらには、自動運転など、社会性や将来性の高いと考える投資分野をピックアップし、安定的かつ高利回りの収益が期待できる個別案件等への投資を行ってまいります。

現時点において具体的に決定している案件はございませんが、案件が具体化しましたら適時適切に開示を行うようにいたします。

なお、当社では、系統用蓄電池案件を含めて、現時点で投資を決定している案件はありませんが、系統用蓄電池案件につきまして、2026 年2月に第三者から初期提案を受けており、本日の本第三者割当の決議後、当該提案に対して具体的な検討を開始することから、検討期間1ヶ月を設けたうえでの2026 年6月からの支出は十分に可能と考えたため、支出予定時期の開始を2026 年6月といたしました。

1件あたりのディールサイズは5~10 億円程度(デットファイナンスによる調達を除く。)、今回の調達資金により、1~2件の実行を想定しておりますが、当社が投資実行に足りる案件の精査とともに資金を使途していく見込みとなります。

本第三者割当により調達する資金である計1,321 百万円の全額を、M&A、企業・案件への投資に充当する予定としております。

なお、本新株予約権の行使が進まず本件資金が調達できない場合は別途、手元資金及び借入等の別途資金調達の手法を検討いたします。

4.資金使途の合理性に関する考え方

本第三者割当により調達した資金は、上記「3.調達する資金の額、使途及び支出予定時期(2)調達する資金の具体的な使途」に記載の使途に充当することにより、早期に持続的な経営の安定化を行い、財務体質の改善につながるものと考えており、かかる資金使途は合理的なものであると考えております。

5.発行条件等の合理性

(1)発行価格の算定根拠及び発行条件の合理性に関する考え方

① 本新株式

本新株式における発行価額は、割当予定先との協議の結果、本新株式に係る取締役会決議日の直前取引日(2026 年4月17 日)の株式会社東京証券取引所スタンダード市場における当社株式の終値230 円を基準とし、直前取引日の終値である230 円から7.83%ディスカウントした212円といたしました。

なお、当該発行価額は、本件第三者割当増資に関する取締役会決議日の直前取引日までの1カ月間の終値平均である224.24 円から5.46%のディスカウント、当該直前取引日までの3カ月間の終値平均である225.28 円から5.89%のディスカウント、当該直近取引日までの6カ月間の終値平均である228.98 円から7.42%のディスカウントとなっております。

上記発行価額は、直近の市場価額に基づくものが合理的であると判断したこと及び、日本証券業協会「第三者割当増資の取扱いに関する指針」(2010 年4月1日付 以下、「日証協指針」といいます。)によると、第三者割当により株式の発行を行う場合には、その払込金額は原則として株式の発行に係る取締役会決議の直前日の価額(直前日における売買がない場合は、当該直前日から遡った直近日の価額)を基準として決定することとされているため、本件第三者割当の発行価額を決定する際にも、本件第三者割当に係る取締役会決議の直前営業日の終値を基準といたしました。

また、発行価額のディスカウント率を7.83%とした経緯としましては、2025 年10 月期の経営成績において31 百万円の経常損失を計上しており、依然として当社においては強固な利益基盤とはいえないことを勘案し、割当予定先からの8%程度のディスカウントの打診を受け、日証協指針に準拠する10%を超えない範囲で、相応の率をディスカウントすることはやむを得ないと判断し、発行価額について割当予定先のディスカウントに対する要望を受け入れた結果によるものとなります。

以上のことから、当社取締役会においては、今回の資金調達の目的、他の調達手段の選択肢を考慮するとともに、本新株式の発行条件について十分に討議、検討を行い、本新株式の発行価額は、適正かつ妥当な価額であり、有利発行には該当しないものと判断いたしました。なお、ディスカウント率についても日証協指針に基づいても有利発行に該当しない範囲内であるため合理的かつ適法であると当社取締役会において判断しております。

また、当社監査役3名(うち3名が社外監査役)も、本新株式の発行価額の算定方法については、取締役会決議日の直前取引日の終値に基づくものであることから、既存株主の利益保護の観点からも合理的なものであり、また、7.83%のディスカウント率についても、本第三者割当による増資規模の必要性、本第三者割当で発行する当社株式の流通量が既存株主に与える影響(詳細は、下記「(2)発行数量及び株式の希薄化の規模が合理的であると判断した根拠」を参照)、当社の業績及び信用リスク、割当予定先が負う価格下落リスクの諸観点から当該ディスカウント率の合理性について十分な検討が行われていること及び日証協指針も勘案されていることから、有利

発行でないことについて異論がない旨の意見が述べられております。

② 本新株予約権

新株予約権の発行価額の公正価値の算定には、上場企業の第三者割当増資における公正価値の算定実績をもとに選定した第三者機関である東京フィナンシャル・アドバイザーズ株式会社(住所:東京都千代田区永田町一丁目11 番28 号、代表者:代表取締役 能勢 元)に依頼し、本新株予約権の評価報告書を取得いたしました。

当該機関は、割当予定先の権利行使行動及び株式売却動向並びに当社の本新株予約権取得動向について合理的に想定される仮定を置くとともに、当社の株価(2026 年4月17 日の終値)、本新株予約権の行使価額(230 円 ※当社の株価と同額)当社株式の市場流動性、配当率(0.87%)、割引率(リスクフリーレート1.376%)、ボラティリティ(27.25%)、クレジット・コスト(21.83%)及び1日当たりの売却可能株式数(直近2年間にわたる当社普通株式の1日当たり日次売買高の中央値(80,650 株)の10%)等の諸条件等について一定の前提を置いて、権利行使期間(2026 年5月12 日から2028 年5月11 日まで)その他の発行条件の下、一般的な株式オプション価値算定モデルであるモンテカルロ・シミュレーションを用いて公正価値の算定を実施した結果、本新株予約権1個の払込金額を235 円(1株当たり2.35 円)と算定いた

しました。割当予定先の権利行使行動に関しては、株価が行使価額を超過し行使が可能な場合には割当予定先は、1日当たりの売却可能株式数(直近2年間にわたる発行会社普通株式の1日当たり日次売買高の中央値(80,650 株)の10%)を目途に直ちに権利行使を実施することを想定しています。

当社は、算定に用いられた手法、前提条件及び合理的に想定された仮定等について、特段の不合理な点はなく、公正価値の算定結果は妥当であると判断いたしました。この算定結果をもとに割当予定先へ打診したところ、承諾いただき、本新株予約権1個の払込金額を金235 円(1株当たり2.35 円)といたしました。

本新株予約権の行使価額を取締役会決議日の直前取引日の株式会社東京証券取引所スタンダード市場における当社普通株式の終値を基準値として算定しましたのは、当社としましては、直前取引日の株価終値が当社の企業価値を反映しているものと判断したものによります。

なお、当該行使価額は、本件第三者割当増資に関する取締役会決議日の直前取引日までの1カ月間の終値平均である224.24 円から2.57%のプレミアム、当該直前取引日までの3カ月間の終値平均である225.28 円から2.10%のプレミアム、当該直近取引日までの6カ月間の終値平均である228.98 円から0.44%のプレミアムとなっております。

なお、本日開催の当社取締役会に出席した当社監査役3名(うち3名が社外監査役)全員から、東京フィナンシャル・アドバイザーズ株式会社は、本第三者割当に係る有価証券届出書等の作成支援業務を行っているものの、当社と継続的な取引関係は無いことから当社経営陣から一定程度独立していると認められること、割当予定先からも独立した立場で評価を行っていること、また、本新株予約権の価額算定方法としては市場慣行に従った一般的な方法で行われている同社の新株予約権算定報告書において報告された公正価値評価額と同等額の払込金額を決定していることから、有利発行でないことについて異論がない旨の意見が述べられております。

(2)発行数量及び株式の希薄化の規模の合理性に関する考え方

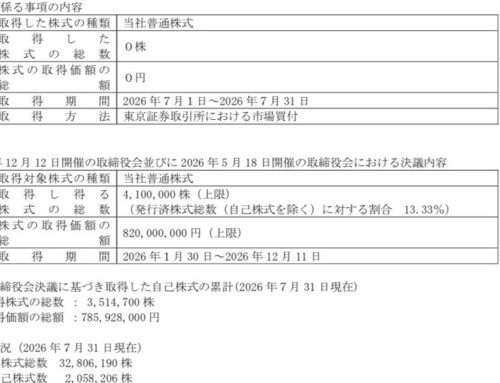

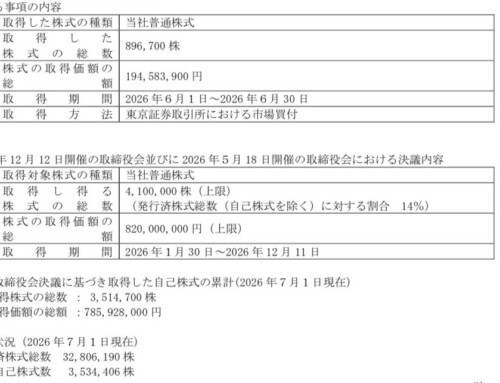

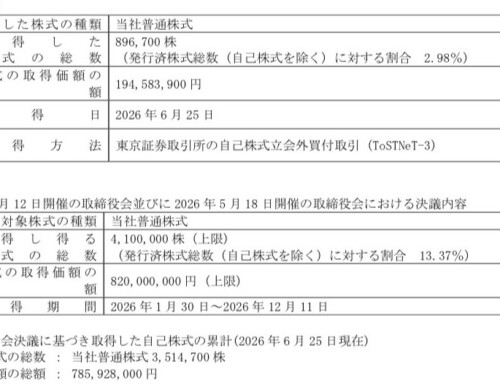

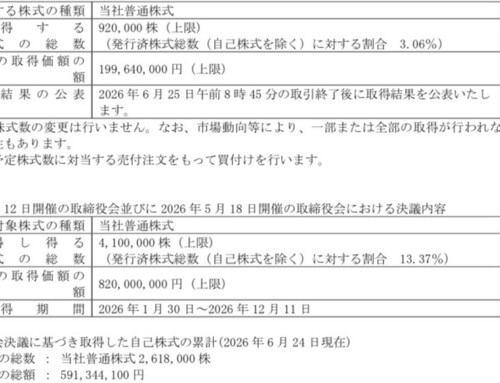

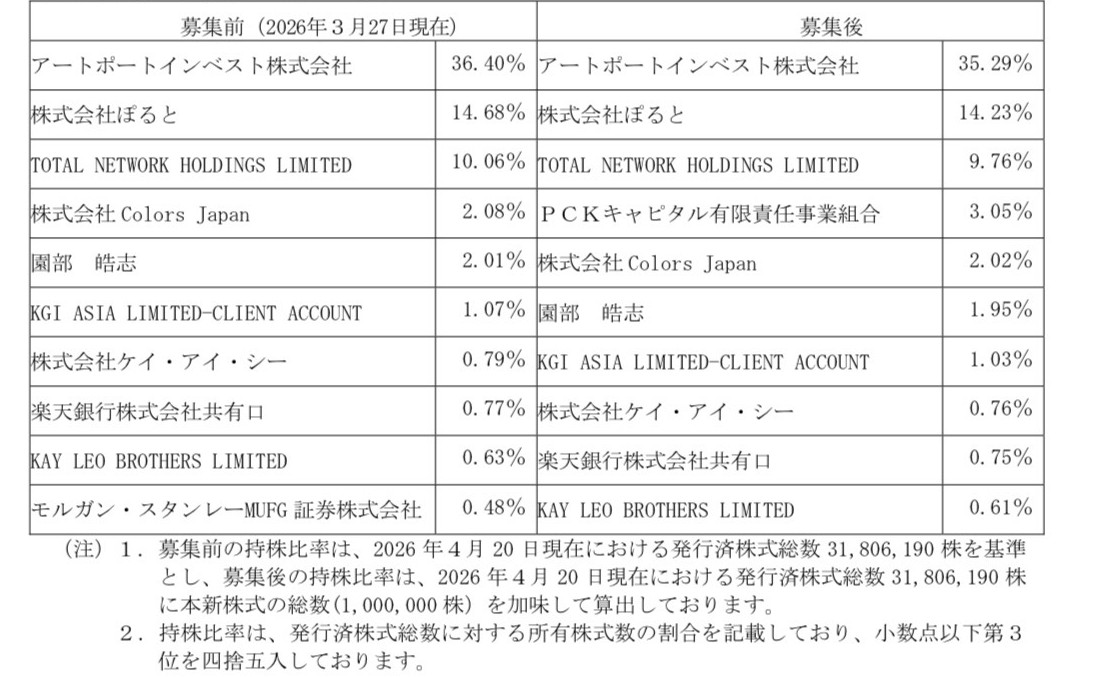

本新株式の発行により増加する株式数及び本新株予約権に係る潜在株式数は、それぞれ1,000,000株(議決権数10,000 個)及び5,000,000 株(議決権数50,000 個)の合計6,000,000 株(議決権数60,000 個)となり、2026 年3月27 日現在の発行済株式総数31,806,190 株(議決権数303,558 個)に対して、本新株式の発行により3.14%(議決権比率3.29%)、本新株予約権の発行により15.72%(議決権比率16.47%)の合計18.86%(議決権比率19.77%、2026 年3月13 日付第三者割当による自己株式の処分による増加分を加味した議決権数66,404 個の総議決権に占める割合は21.88%)の希薄化が生じます。

また、本新株式の発行及び本新株予約権が行使された場合の最大交付株式数6,000,000 株に対して、当社株式の過去6カ月間における1日あたり平均出来高は、152,836 株であり、本新株式の発行及び本新株予約権が行使された場合の最大交付株式6,000,000 株を行使期間である2年間(245 日/年間営業日数で計算)で売却すると仮定した場合の1日当たりの株式数は約24,490 株(上記1日あたりの平均出来高の16.02%)これらの売却が市場内にて短期間で行われた場合には、当社の株価に影響を与える恐れがありますが、当社は割当予定先に対して当社株式を売却する場合には可能な限り市場動向に配慮しながら行うことをPCKファンドの組合員である中村昌弘氏より当社の代表取締役である髙﨑正年が口頭にて確認していることから、本資金調達が及ぼす株価への影響は限定的なものになると考えております。また、交付した株式が適時適切に市場で売却されることにより、当社株式の流動性向上に資することが期待されます。

当社といたしましては、今回の資金調達を、上記「第1 募集要項 5 新規発行による手取金の使途 (2) 手取金の使途」に記載する通り、本第三者割当の実施により、当社は財務の健全性を維持しつつ、成長機会を逃すことなく機動的に新規事業領域へ投資に対応することが可能となります。このように、本第三者割当による資金を新規事業領域への投資として投下することにより当社グループにおける強固な事業基盤の形成に繋がることから、企業価値の向上をもって既存株主の利益に貢献する

ものであることから、今回の第三者割当による新株式及び新株予約権の発行による株式の発行数量及び希薄化の規模は、一定の合理性を有しているものであると判断いたしました。

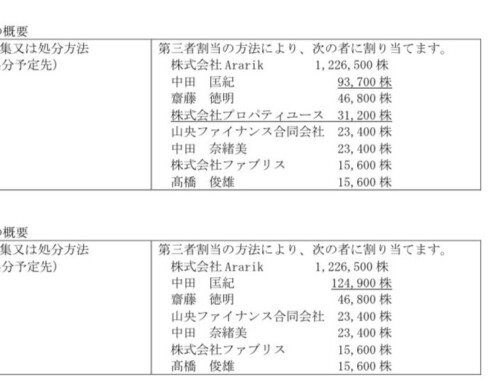

6.割当予定先の選定理由等

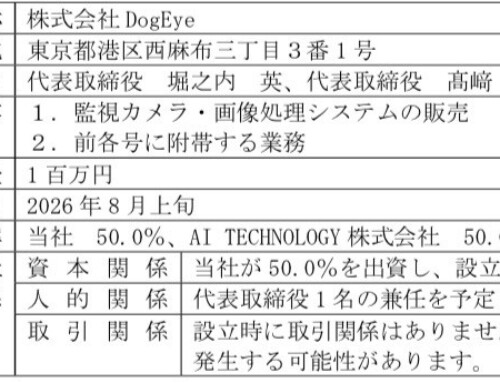

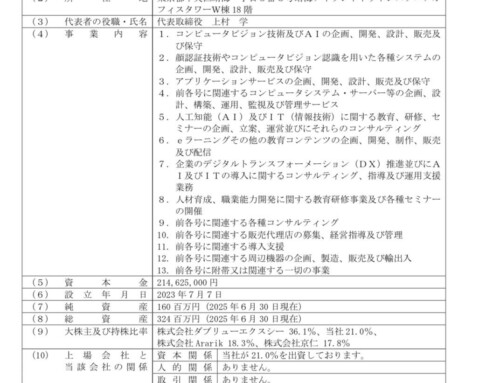

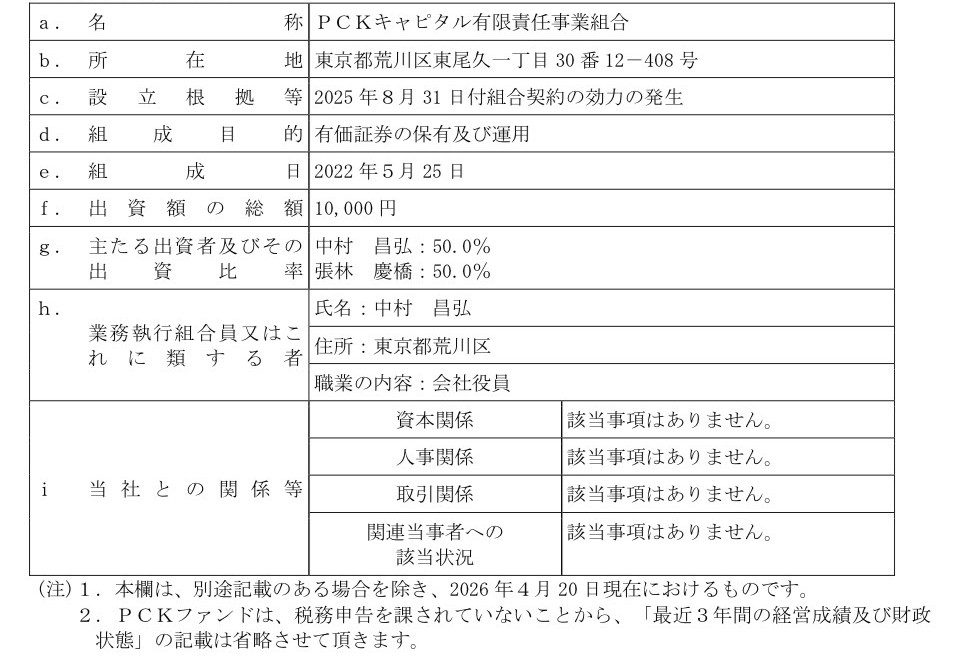

(1)割当予定先の概要

(2)割当予定先を選定した理由

本第三者割当の割当予定先であるPCKファンドは、上場株式等への投資を行う有限責任事業組合であり、第三者割当による新株式及び新株予約権の引受けの意向があるとのことで、2026年3月2日に、FL社代表取締役の三輪光範氏の紹介により、当社の代表取締役である髙﨑正年が、PCKファンドの組合員の中村昌弘氏と面談を行いました。

当社の投資会社としての現状、今後の投資方針としてのM&Aや資本業務提携並びにこうした投資資金に係る資金需要について、説明のうえ、本第三者割当の引き受けに応じていただきました。

PCKファンドは、上場株式投資を主たる事業とする投資事業組合であり、株式市場に関する知見を有し、当社の資本政策に理解を示したため、当社の事業内容および経営方針に対する深い理解を頂ける、信頼性の高いパートナーと考えており、本第三者割当において適切な割当予定先であると判断しております。

(3)割当予定先の保有方針

当社は、割当予定先が当社の中長期的な成長を期待し、当社の中長期的な企業価値の向上と株式価値の最大化を目指すことで得られるキャピタルゲインを獲得すること(本新株予約権を行使し、また、本新株予約権を普通株式に転換した上で売却する際における投資資金の回収)を目的としているため、本新株式及び本新株予約権の行使により取得した普通株式を割当後短期的な期間内に第三者に譲渡することはない方針である旨の説明を割当予定先から口頭にて受けております。但し、本新株式の発行及び本新株予約権の行使により交付を受けることとなる当社普通株式については、当社グループの業績及び配当状況、市場動向等を勘案しつつ売却する方針です。

当社と割当予定先との協議において、割当予定先が第三者割当で取得する本新株予約権の行使により取得する当社株式について、適宜判断の上、比較的短期間で売却を目標とするものの、売却に際しては市場への影響を常に留意する方針であることを意向表明書にて確認しております。割当予定先が本新株予約権を第三者に譲渡を検討する場合には、事前に譲受人の本人確認、反社会的勢力等との関係確認、行使の払込原資確認、本新株予約権の行使により取得する株式の保有方針の確認、当社が割当予定先との間で契約する取得等の権利・義務についても譲受人が引継ぐことを確認し、当社取締役会にて譲渡が承認された場合には、その内容を開示いたします。

なお、当社は、割当予定先から、払込期日から2年間において、割当予定先が本第三者割当により取得した当社普通株式の全部又は一部を譲渡した場合には、直ちに譲渡を受けた者の氏名及び住所、譲渡株式数、譲渡日、譲渡価格、譲渡の理由並びに譲渡の方法等の内容を当社に書面により報告すること、当社が当該報告内容を株式会社東京証券取引所に書面により報告すること、当該報告内容が公衆の縦覧に供されることに同意することについて、割当予定先から払込期日までに確約書を取得する予定であります。

(4)割当予定先の払込みに要する財産の存在について確認した内容

当社は、本第三者割当の引受に係る払込みについて、割当予定先に確認したところ、2026年4月14日までの一定期間の銀行口座の取引明細の提示を受けました。本第三者割当の新株式発行及び新株予約権の発行価額の引受資金につきまして、自己資金では不足しているものの、割当予定先の組合員である中村昌弘氏が、以前勤務していた株式会社アジアゲートホールディングス(現・株式会社fantasista)において、友好的な株主として面識を持った経緯で、懇意にする岡野泰也氏からの借入金によって充当する旨確認し、岡野泰也氏の2026年4月15日現在の証券口座の写し並びに当該借入にかかる金銭消費貸借契約書(貸主:岡野泰也氏、借入金額:250,000,000円、返済期限:2027年12月末日、利率:年5%、担保及び保証無し))の写しの提示を受けました。

岡野泰也氏が2026年4月15日付の証券・金銭残高で本新株式及び本新株予約権の発行価額を上回る金額が確保されており、本第三者割当の新株式発行及び新株予約権の発行価額の引受資金につきまして、岡野泰也氏が、保有する日本株式を市場売却により確保し、払込期日(2026年5月11日)の前営業日の2026年5月8日にPCKファンドに対する融資を実行することを、PCKファンドの組合員である中村昌弘氏より当社の代表取締役である髙﨑正年が口頭にて確認しております。当社は、2026年5月8日に、PCKファンドより、2026年5月8日現在の銀行口座の取引明細の提示を受け、当該融資が実行されていることを確認する予定であります。

以上により、本新株式及び本新株予約権の発行価額を上回る金額が確保されていることを確認しております。

なお、本新株予約権の行使資金につきましては、割当予定先は一度に当該行使金額の総額の行使を行うだけの資金を保有しておりません。しかしながら、本新株予約権の行使については、本第三者割当による取得した本新株予約権の行使により取得した当社普通株式を市場で売却し、売却資金をもって、権利行使を繰り返す方針であることの説明をPCKファンドの組合員の中村昌弘氏より当社の代表取締役である髙﨑正年が口頭にて確認しております。

(5)割当予定先の実態

当社は、割当予定先及び割当予定先の払込資金の調達先である岡野泰也氏ついて、割当予定先、割当予定先の組合員(主な出資者)、割当予定先に払込資金を貸し付ける岡野泰也氏が暴力団等の反社会的勢力であるか否かについて、独自に専門の第三者調査機関であるリスクプロ株式会社(住所:東京都千代田区九段南二丁目3番14号靖国九段南ビル2階 代表取締役:小板橋仁)に調査を依頼し、同社より調査報告書を受領しました。当該調査報告書において、当該割当予定先の関係者並びに岡野泰也氏が反社会的勢力とは何ら関係がない旨の報告を受けております。上記のとおり割当予定先並びにその役員又は主要株主(主な出資者)並びに岡野泰也氏が反社会勢力とは一切関係がないことを確認しており、別途その旨の確認書を株式会社東京証券取引所に提出しています。

7.募集後の大株主及び持株比率

(1)本新株式発行後の大株主の状況

8.今後の見通し

本第三者割当により調達した資金は、上記「3.調達する資金の額、使途及び支出予定時期(2)調達する資金の具体的な使途」に記載の使途に充当することにより早期に持続的な経営の安定化を行い、財務体質の改善につながるものと考えております。また、今回の資金調達による、影響については未定でありますので、判明しだい速やかに公表いたします。

9.企業行動規範上の手続きに関する事項

本第三者割当により生じる株式の希薄化率は 25%未満であり、また、本第三者割当により支配株主又はこれに準ずる者の異動が生じる見込みもありません。

このため、本第三者割当は、東京証券取引所の定める上場規則第432 条及び同規則に基づく「企業行動に関する規範」の趣旨に照らして、著しい希薄化を伴う第三者割当等に該当せず、株主の利益保護および意思確認の観点から特段の対応を要するものではありません。

したがって、本第三者割当については、独立した第三者からの意見の取得または株主に対する意思確認手続を実施する必要はないものと判断しております。

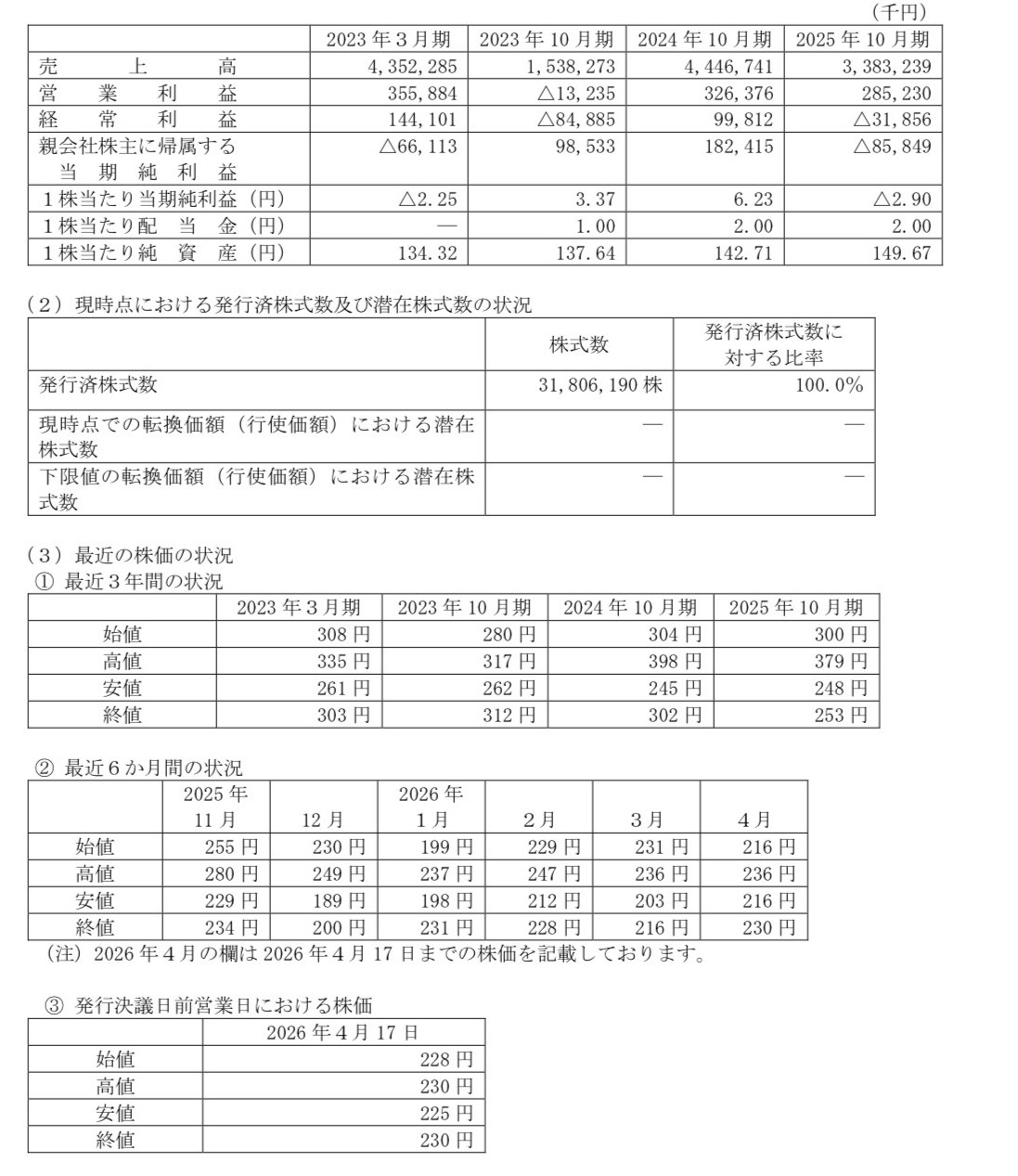

10.最近3年間の業績及びエクイティ・ファイナンスの状況

(1)最近3年間の業績(連結)

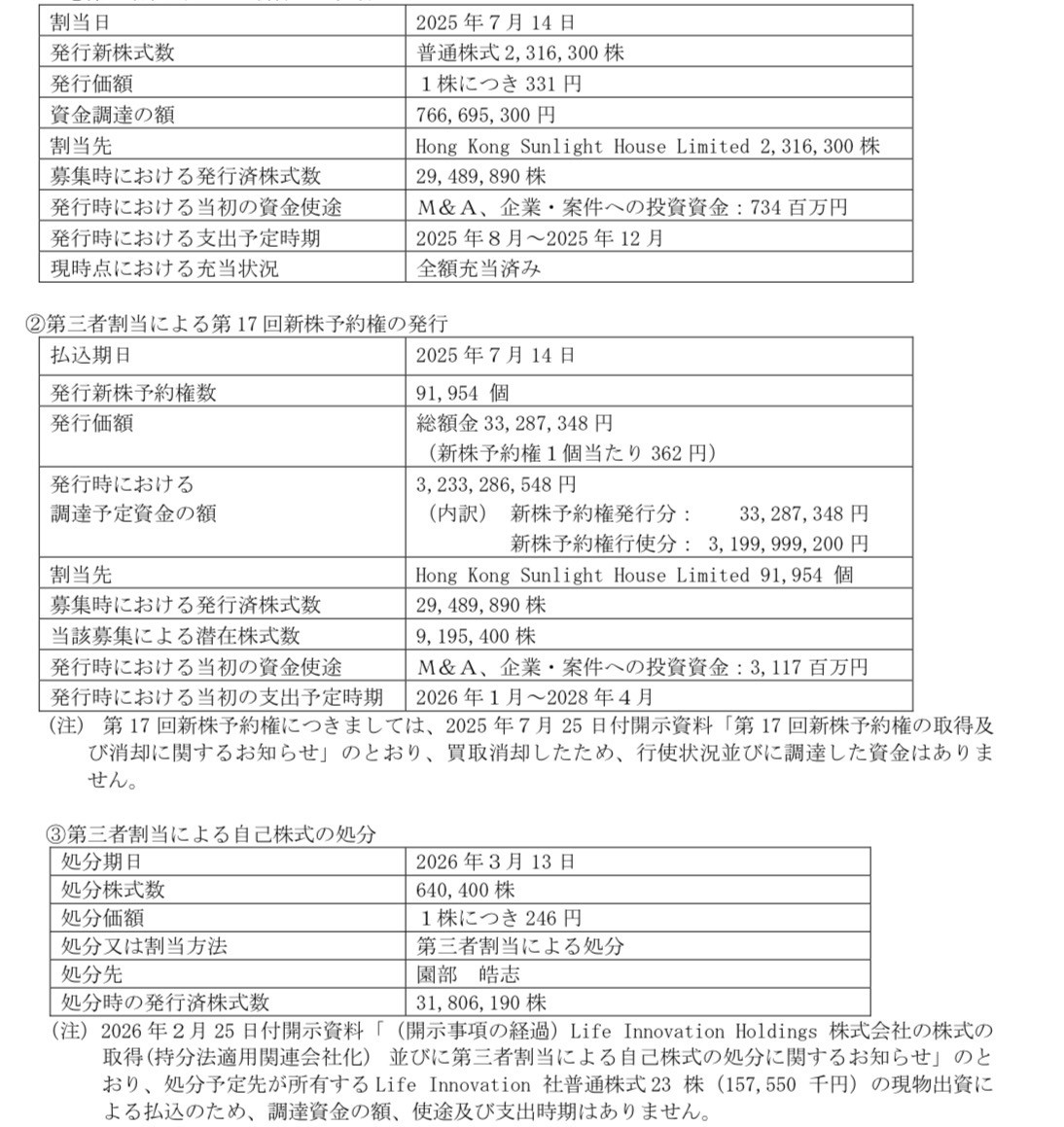

((4)最近3年間のエクイティ・ファイナンスの状況

①第三者割当による新株式の発行

11.発行要項

「(別紙1)募集株式の発行要項」並びに「(別紙2)第18 回新株予約権の発行要項)」のとおり。

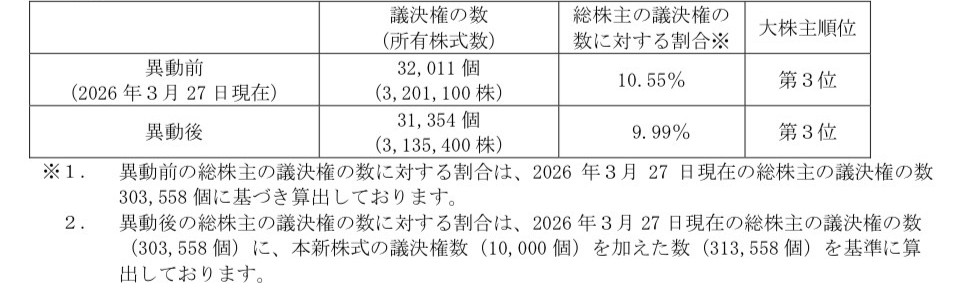

Ⅱ.主要株主の異動

1.異動予定年月日 2026 年5月11 日

2.異動が生じる経緯

今回の本新株式の発行による株式希薄化に伴って、TotalNetwork Holdings Limitedが当社の主要株主に該当しなくなることとなりました。

3.異動する株主の概要

4.異動前後における当該株主の所有する議決権の数(所有株式数)及び総株主の議決権の数に対する

割合

5.今後の見通し

今回の主要株主の異動による業績への影響はありません。

以 上